穩定幣 USDT 的發行商 Tether,在2月發布最新的季度保證意見書,除了顯示其儲備資產超過發行 USDT 的負債外,也特別強調其降低商業營行存款,增加短期美債與貨幣市場基金的持比。

此舉幾乎完全迎合美國監管當局去年11月頒布的穩定幣基準法規草案(註一),與 2 月份參議院財政委員會聽證會上,不斷強調對當前穩定幣的最大隱憂與要求:「商業銀行存款持比過高,應提升為更高品質的資產,如:短期美債或高品質主要貨幣市場基金(Prime MMF)」。

Tether 是現在全球市值最大的穩定幣之一。這個最新的數據公布理應緩解人們對 Tether 的擔憂,不料卻出現了兩極評價。有人質疑報告的真實性,甚至許多人對 Tether 減少銀行存款部位表示負面觀點。

在這篇文章中,XREX團隊仔細研究了 Tether 的儲備資產分配,將其與我們認為是美國監管當局的基準法規草案資料(註一)進行比較。

我們認為,與過往相比,Tether 目前的儲備資產配置更接近美監管機構對穩定幣發行商的期待與要求。由於 Tether 減少了現金而提升了美債部位,使 Tether 的儲備資產相較於前兩季,在品質上已有顯著提升。

Tether 做為一家穩定幣發行商,整體風險相對複雜,但我們想單就其儲備資產的比重變化,討論以下三個面向:

- 穩定幣的風險

- 如何檢視中心化穩定幣的儲備資產品質

- 美國政府與監管單位對穩定幣儲備資產品質的要求,台灣及其他國家又可以如何借鑑

從現金儲備到基金與國庫券

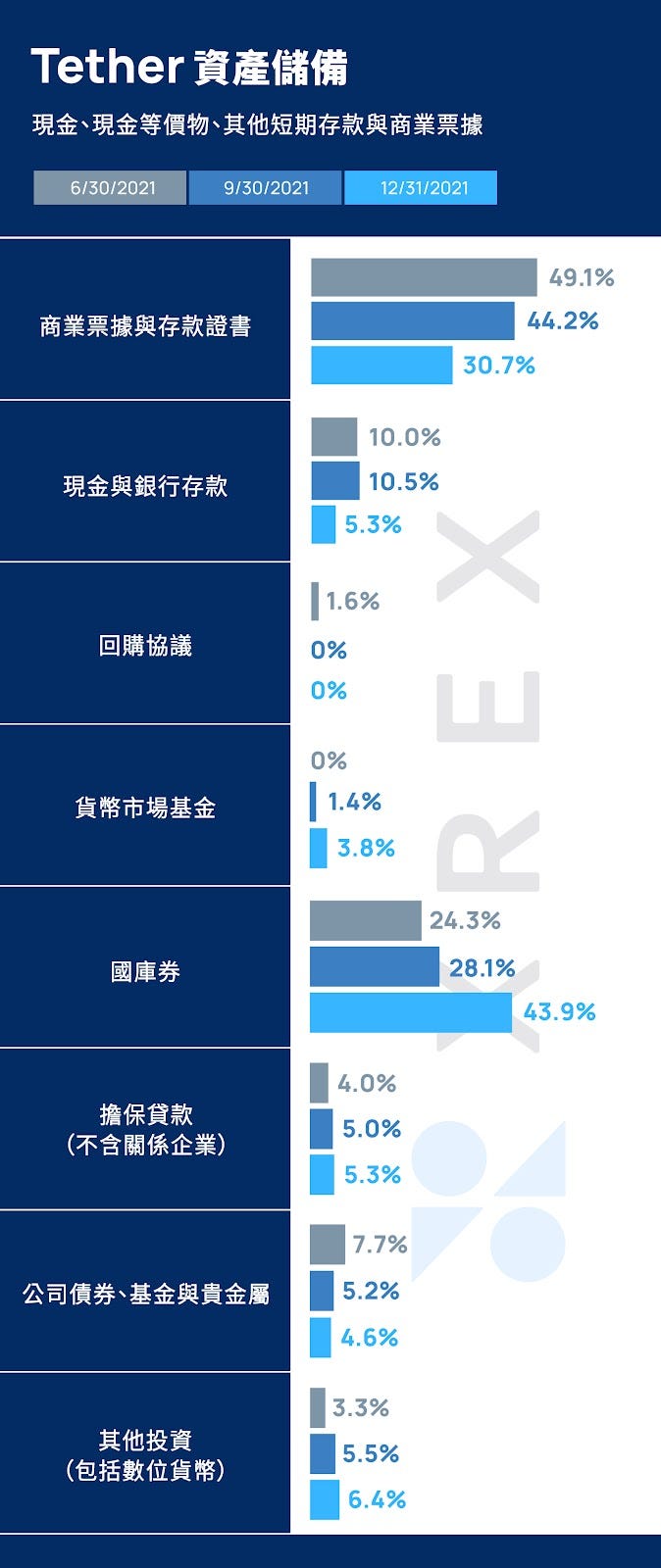

2021 年底,Tether 表示其綜合資產至少價值約 786.8 億美金,而綜合負債約為785.4 億美金,其中約 784.8 億美金與其發行的數位貨幣數量有關,這表示Tether 擁有的資產超過其發行的 USDT 價值。接下來,我們將探討 Tether 目前的資產配置與過往的不同之處,更深入的一個問題是,其儲備資產的「品質」是好還是壞呢?

與2021 年 9 月 Tether 發布的報告相比,Tether 的現金和銀行存款減少了 42% 至 41.87 億美金,商業票據減少了約 21%,從 305 億美金減少到 241.6 億美金。 Tether 對貨幣市場基金的配置增加了 200% 到 30 億美金,對國庫券的配置增加了 77.6%,達到 345.2 億美金。相關儲備資產的比重變化,如下方表格所示。

這些數據可能被解讀為 Tether 正在減少其存放在銀行的現金,因此造成 USDT 承受更大的風險,因為其掛鉤美金的基礎變得薄弱。現階段,加密貨幣社群中的一些人希望穩定幣發行者,可以在商業銀行保持 1:1 的美金現金儲備,因此Tether 的最新報告,並不受歡迎且引起了一些負面評價。

然而,透過降低銀行存款,Tether 增加了在國庫券的比重,同時並減少了民營企業信用的商業票據部位。這些更動,增加了高品質流動資產的佔比,提升了 Tether 面對經濟變動時的資產流動性,讓穩定幣的發展變得更有韌性。

穩定幣的三大風險:擠兌、支付系統、權力過度集中

2021年11月,美國總統金融市場工作小組 (President’s Working Group on Financial Markets, PWG) 發布了一份關於穩定幣的報告,闡述穩定幣與傳統金融監管面的差距並提出建議。該工作小組由美國財政部國內金融副部長梁內利 (Nellie Liang) 博士領導。梁內利是一位經驗豐富的經濟學家,曾在聯準會任職近 30 年。我們認為,她對傳統金融體系的熟悉與對穩定幣市場的深入理解,對於加密貨幣產業與社群是極其重要的,因為我們可以藉此了解經濟學家和監管機構,評估與看待穩定幣市場的角度。

在 PWG 的報告中,強調目前穩定幣生態系統的三個主要風險:擠兌風險、支付系統風險與經濟權力過度集中。這些風險也引發質疑聲浪,擔憂穩定幣是否能在金融危機中,維持其流動性和實際運作。報告中也指出,有必要最小化經濟權力的集中並增加彼此的協作互通。

以下,我們將探討兩個主要風險 — — 擠兌與流動性風險。

資產配置多元化,可降低穩定幣之風險

梁內利在 2 月 15 日向參議院銀行、住房和城市事務委員會作證時表示:「從過往歷史看來,如果沒有足夠的保障措施,銀行存款和其他類型的私人資金,都有可能為消費者和金融系統帶來潛在風險。」

梁內利也提出穩定幣的擠兌風險,「當人們面臨經濟壓力或不確定性而失去信心,急於提領或出售他們手中的穩定幣時,這樣的擠兌風險就會對傳統金融體系造成衝擊。我們在 2008 年的金融危機中,就親身經歷過這樣的流動性危機。」

一旦穩定幣出現擠兌情形,穩定幣持有者大量地拋售 USDT,加密貨幣交易所就必須向 USDT 發行商 Tether 大規模贖回美金。

「高品質」流動性資產

Tether 最需要的是擁有「高品質」流動性資產,以應對可能導致擠兌的兩種情況。一是在全球金融危機期間,人們急於將手中資產變現,以保持更高的流動性來渡過難關;二是因為不信任 Tether 這家公司,而大規模地擠兌其發行之穩定幣 USDT 的情形。

PWG 的報告闡明,穩定幣應該由 「高品質的流動資產 」(high-quality liquid assets) 來支持與美金一比一掛鉤。被問及穩定幣為完全儲備制度,對比美聯儲的部分準備金制度,應該如何看待時,梁內利表示:「舉例來說,貨幣市場基金是 100% 完全儲備,這就是高品質的資產,出現擠兌的可能性非常有限。 她也提到,若有存款保險、最後貸款人制度或貼現窗口機制的支持,再結合妥善的資產監管,部分準備金制度也可以有效防止擠兌。

然而,從這個例子可以看出,梁內利認為高品質資產的比重越高,擠兌的風險就越低。反之,部分準備金制度和長期以來的資金槓桿操作,代表商業銀行在經濟情勢緊繃的情況下,會因為銀行存款現金供應量的不足而帶來高度不確定性。

2007 至 2008 年的環球金融危機,就暴露出傳統銀行體系的脆弱,包括先前被認為極為安全的商業銀行存款。2007年,世界開始面臨次貸危機,隔年,美國投資銀行貝爾斯登 (Bear Stearns) 因為不動產抵押貸款證券過度曝險,面臨嚴重的流動性問題而向聯準會求助。與貝爾斯登一樣,雷曼兄弟 (Lehman Brothers) 也因次貸債券而遭受歷史上最大的破產。正因這些公司的資金過度槓桿,導致他們在不斷惡化的金融環境下,完全失去控制。

同樣是在這樣的金融危機之下,中本聰於 2008 年 10 月 31 日發表了具有歷史性意義的比特幣白皮書。

英國《泰晤士報》 2009 年 1 月 3 日曾報導:「英國財政大臣被迫考慮第二次出手拯救銀行」。這句話被中本聰寫在了比特幣的創世區塊上,警告所有人傳統銀行系統的脆弱性和不穩定性。

如今,情勢已經越來越明朗,像 Tether 這樣的穩定幣發行商必須要依據現今的經濟情勢,更謹慎且靈活地分配其資產儲備的比重。觀察短期和長期的經濟前景,以確保任何穩定幣發行者在不同的市場條件下,都能履行其發行之數位貨幣的功能與價值。

結論

如前文所述,如果 Tether 繼續現在的多元資產配置,不再單純持有現金,將可以在經濟承壓之際降低風險,繼續扮演加密貨幣市場中最穩定的船錨,這對於建立在 USDT 之上的眾多 DeFi 項目而言,尤其重要。

我們正站在歷史的風口浪尖,不久的將來我們會看見更多清楚的法律規範,對發行穩定幣的公司有更明確的監管措施。在一場美國參議院委員會聽證會的開場宣言中,共和黨參議員帕特·圖米 (Pat Toomey) 對PWG的報告發表評論:「與其用既有框架創造所謂的『靈活性』,任由銀行監管機構掌握自由裁量權,國會應該扛起責任來建置新的監管方法。」

從這些聽證會可以看出,美國立法單位期望看到更多與美金掛鉤的穩定幣蓬勃發展,因為這將進一步地強化美金,穩定其做為全球儲備貨幣霸權的地位。因此,我們可以預期會有越來越多的穩定幣監管框架被推出,促進並加速穩定幣的使用,一切都只是時間問題。

XREX 一直密切關注穩定幣的發展,我們堅信,在可預見的未來,加密貨幣創新能與金融機構會攜手合作,實現真正的普惠金融,而穩定幣也將在跨境支付、國際清算與結算,帶來至關重要的長遠影響。

本文發表於天下雜誌《小小穩定幣 為什麼可能與維繫美元霸權有關?》

–

註一:請注意,XREX 無法獨立核實和評論審計的真實性,僅能根據 Tether 揭露之訊息闡述觀點。