重點摘要

- 「加密貨幣是否需要報稅?」是 2025 年報稅季的熱門話題。安侯法律事務所(KPMG)合夥律師鍾典晏在《Web3 大西進》第 64 集節目中分享,現階段最需要注意的,是主管機關會「如何定義加密貨幣?」

- 今年一月,財政部向立法院提交的「加密貨幣所得課稅規定」書面報告,鍾典晏律師表示,這算是現有稅法的大彙整,現階段還沒有推出針對加密貨幣的課稅機制。

- 鍾典晏律師提醒投資人,無論做任何交易,最好還是留存一份交易的成本以及相關數據在身邊,以因應未來可能新的課稅規則。

文 / 高敬原 Carlos

你完成報稅了嗎?在報稅的過程中,你是否也曾疑惑「加密貨幣是否需要報稅」呢?

目前台灣「加密貨幣專法」尚未出爐,因此,還沒有正式針對加密貨幣稅務的法律規範。不過在今年一月,財政部向立法院提交的「加密貨幣所得課稅規定」書面報告中,揭露了目前加密貨幣課稅的研議與定義,可以作為初步參考。

安侯法律事務所(KPMG)合夥律師鍾典晏在《Web3 大西進》第 64 集節目中分享,目前財政部提交的這份書面報告,算是現有稅法的大彙整,現階段還沒有推出針對加密貨幣的課稅機制,但仍有許多投資人值得留意的觀念與趨勢。

KPMG 鍾典晏律師:加密貨幣如何定義是課稅關鍵

隨著《虛擬資產管理專法》預計在今年 6 月底前送審,財政部也將加強對加密貨幣交易的課稅管理。

鍾典晏律師在《Web3 大西進》節目中表示,針對加密貨幣課稅議題,現階段最需要注意的,是主管機關會「如何定義加密貨幣?」

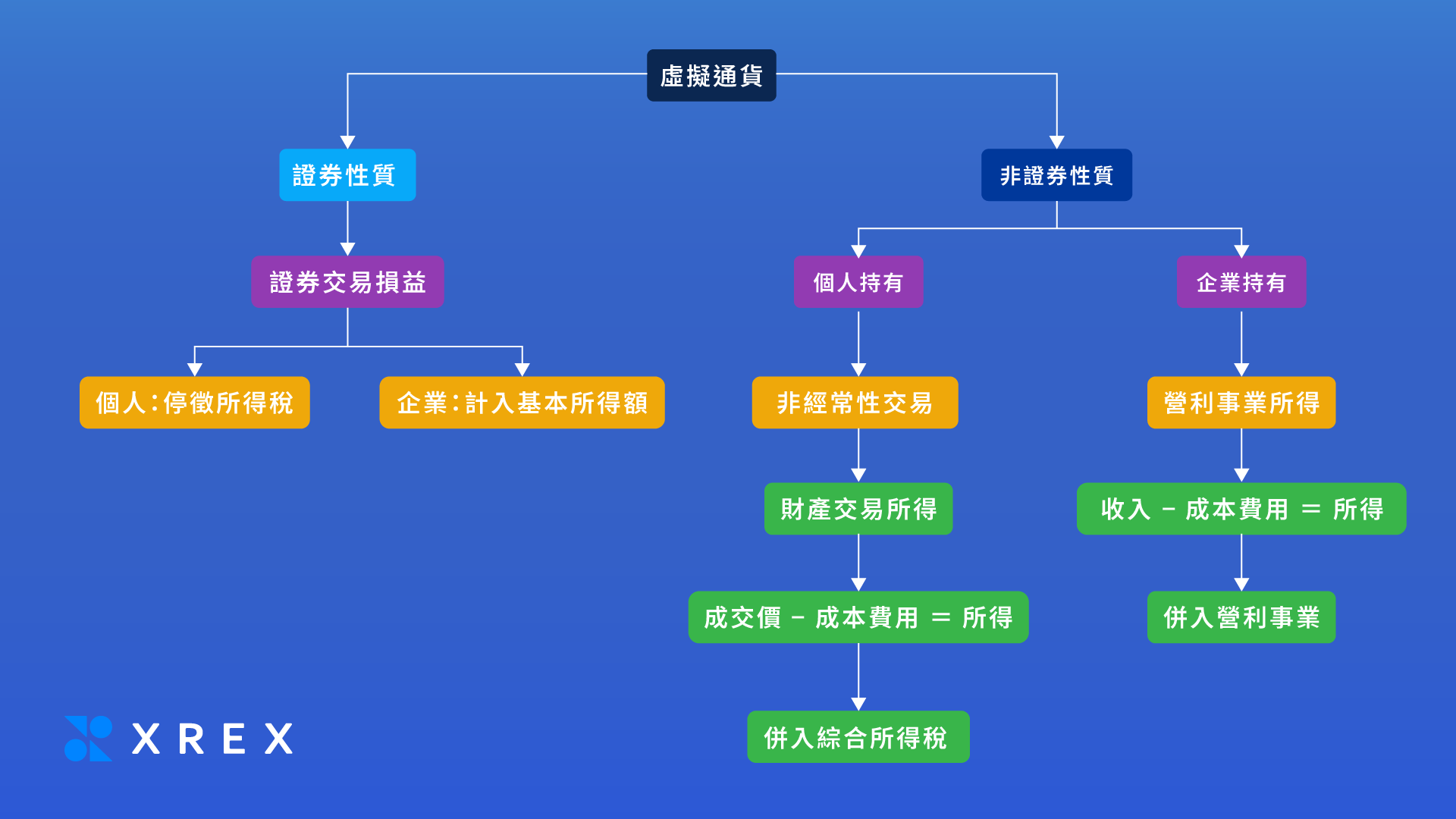

今年一月,財政部向立法院提交「加密貨幣所得課稅規定」書面報告,將加密貨幣所得課稅,分為「具證券性質」和「非證券性質」兩大類別。

證券(Securities)指的是一種代表擁有某項財產的有價憑證,根據金管證發字第 1080321164 號令規定,具備流通性並符合投資相關法律規定的虛擬資產,可被視為證券,股票、債券及權證,都屬於證券的一種。

依照目前「加密貨幣所得課稅規定」書面報告的說明,個人買賣「證券性質」的加密貨幣,交易損益適用於所得稅法第 4 條之 1 規定,目前跟股票交易一樣,是免徵證券交易所得稅的。

不過截至目前,虛擬通貨產業的主管機關金管會,尚未將比特幣(Bitcoin,BTC)及以太幣(Ethereum,ETH)等加密貨幣明確歸類為證券。

除了加密貨幣,鍾典晏律師還點出「穩定幣課稅」議題。儘管穩定幣通常與現實世界特定的資產掛鉤,但在不同交易平台間仍可能出現價格差異,產生套利空間。

若對照目前國稅局對於外幣交易的規範,外幣買賣若有獲利,會以「財產交易所得」來課稅,因此,穩定幣交易未來也可能存在被課稅的空間。

課稅可回溯七年!投資人應妥善保存交易證明

「無限的創意,就會產生無限的權利與義務。」鍾典晏律師提醒,許多新興科技在法律上的權利與義務,是我們現階段還想像不到的,但有一個大原則是,只要交易有獲利,國稅局就能夠追查到。

鍾典晏律師提醒,雖然加密貨幣的交易紀錄,會留存在公開的區塊鏈上,且因為技術特性,無法任意篡改,「但因為國稅局課稅,最久可以回溯七年。」

因此鍾典晏律師提醒,投資人無論進行何種交易,都應保存交易成本與相關數據。如此一來,未來即使面對不同的監管或課稅規則,也能提出自身交易獲利的相關證明。

關於 XREX 集團

創立於 2018 年,XREX 集團是一家擁有區塊鏈技術的國際金融機構,與銀行、政府及用戶密切合作,共同改寫金融定義。

XREX 集團將普惠金融視為社會責任並希望為此盡一份心力,持續運用區塊鏈技術推進金融參與權、金融使用權與金融教育權。

XREX 集團新加坡子公司於 2024 年 5 月取得新加坡金融管理局 (MAS) 大型支付機構 (MPI) 執照,臺灣子公司鏈科股份有限公司則於 2022 年 3 月完成與臺灣金融監督管理委員會的洗錢防制法令遵循聲明。