「去中心化」的概念,是相較於「中心化」而來的,是區塊鏈技術最重要的精神。

然而去中心化發展指至今,許多人質疑,區塊鏈的諸多應用,如:穩定幣與交易所,根本就是中心化的,何來去中心化可言?我們想用幾款市值最大的美元穩定幣,來談談 2022 年,如何定義「去中心化」?

去中心化在實際應用上是一個頻譜,可粗分為三個維度 — — 帳本、運營與決策。

本文將用幾款市值最大的美元穩定幣為例,以帳本、運營與決策三個維度,探討 2022 年如何定義「去中心化」?在真實世界中,個人、機構與政府又應如何混合搭配,在中心化與去中心化之間取得平衡?

一、 帳本的去中心化

優點:不可篡改、可追蹤

缺點:沒有效率

區塊鏈又被稱為「分散式帳本」技術,將一本帳,複製給大量的驗證者(礦工),大家一起參與記帳(挖礦)。每發生一筆交易,這些記帳士(驗證者或礦工)就必須記帳,也因記帳而獲得手續費。

將帳本與記帳責任分散並去中心化,雖然「資訊系統」的效率極差,但「取得信任」的效率卻極佳,原因是:

- 成為記帳士無需特許權力,任何人都可以檢視帳本,達成高度透明

- 沒有任何單位可以運用權力修改帳本

從這角度來看,美元或任何法幣,其帳本都是中心化的:美國聯準會與美府左右了美元的發行量,其帳本並不透明度,一般人難以得知聯準會每次寬鬆政策究竟印出多少美元,流向又是如何。

對比美元,不論是中心化穩定幣,如:USDT、USDC、USDP、BUSD,或去中心化穩定幣,如:Dai、UST、 Frax,皆採區塊鏈的分散式帳本技術發行,其透明度相對高。除了每款穩定幣的發行量透明外,以此次俄烏戰爭為例,所有人都可以分析,看出俄羅斯交易所正大幅提升某幾款美元穩定幣的使用。

用我們熟悉的支付廠商,也可以對比穩定幣發行商在透明度上的差別。以悠遊卡為例,一般人無法輕易得知,所有用戶在悠遊卡總共存了多少錢?而每款穩定幣的發行量,則不需特殊許可,任何人皆讀出鏈上數據,了解鏈上的總額與金流。

二、 運營的去中心化

優點:透明度高,取信效率高

缺點:容易因程式漏洞遭到駭客攻擊

以悠遊卡的「運營」為例:用戶總存款量多少?公司儲備有多少?是否有資金缺口?這些儲備是如何分配?活存與定存又各佔多少?放在哪些銀行中?儲備中是否也有國債與商業債卷?動態的調配規則又是什麼?平均每日用戶儲值總額多少?消費總額多少?每日手續費多少?營收多少?由於悠遊卡的運營是中心化的,以上問題,對一般人並非公開透明。

中心化的 USDT 與 USDC,雖然帳本採去中心化,但運營也同樣是中心化的。發行商必須擔保有 1:1 的美元法幣儲備,有多少儲備才能發行多少美元穩定幣,並定期由外部審計公司查核並公開資訊。然而,我們無法得知,發行商何時要把儲備換銀行放?何時要調配銀行存款與短期美債的比例?何時因商業債券而虧錢了?每日手續費多少,營收多少?

我們甚至得盲目地相信其外部審計公司所出的稽核報告。

所以悠遊卡是帳本與營運都沒有去中心化的案例;USDT 與 USDC則是屬於帳本去中心化,但營運並沒有去中心化的案例。

相較起來,去中心化穩定幣(Dai、Frax、UST)的運營,則透明度高,任何人都可以分析。運營的去中心化,簡而言之,就是以區塊鏈智能合約實作大部分的機制,自動觸發協議強制執行,無可阻擋,亦無需人為介入。如此一方面確保一切透明;另一方面,也可以消除對中介,如:外部審計的倚賴。

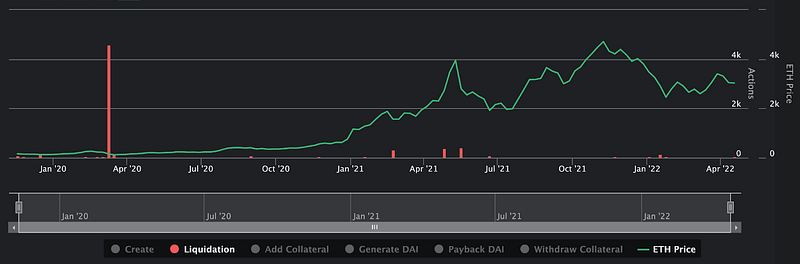

帳本去中心化加上營運去中心化,可以 MakerDAO 發行的美元穩定幣 Dai 為例。Dai 主要運行在以太鏈上,每枚 Dai 由以太幣、USDC 與其他加密貨幣擔保。當以太幣市價跌時,擔保部位的持有者就必須增加以太幣擔保部位,不然 MakerDAO 的智能合約,就會自動拍賣並清算其部位,以保證整個 MakerDAO 體系的擔保是超額的。

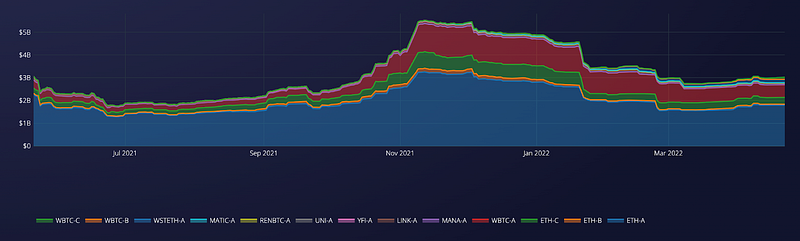

Dai 自 2017 年底上線至今,歷經新冠疫情導致加密貨幣市場崩盤,2020年 3 月 12 日以太幣跌幅超過 50% ,接連又有幾次大跌,期間,MakerDAO 機制的各方面運作,皆被許多區塊鏈專家深入分析,並製作成了即時的圖表。

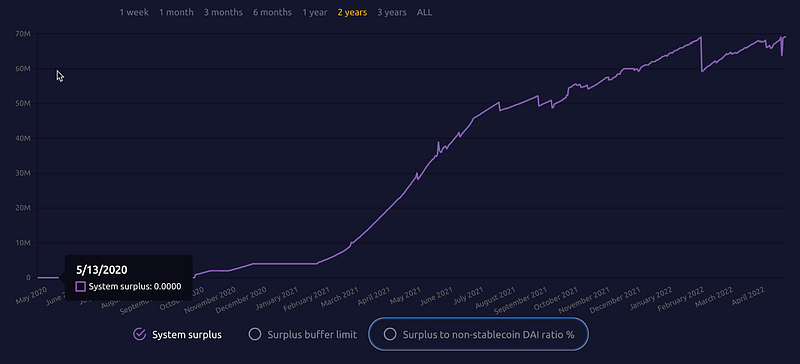

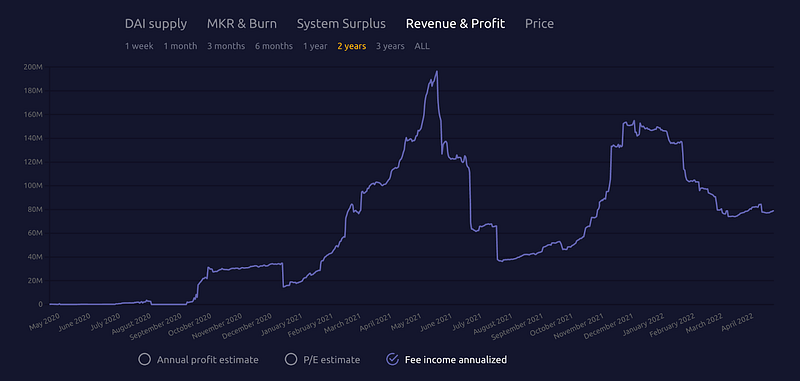

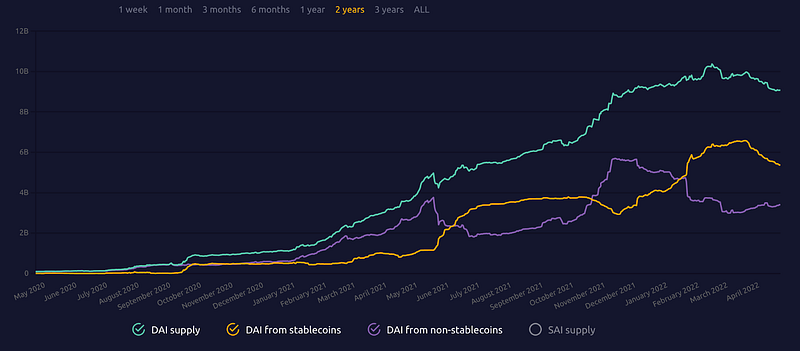

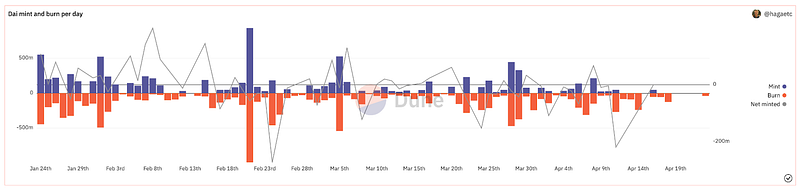

更多數據圖表,置於文末附件,可以看出 Dai 的發行量、銷毀量、淨發行量、持倉行為變化、抵押資產類別變化等等。由此可知,運營的去中心化是將一套金融服務,透過區塊鏈智能合約實作,一方面大幅提升了透明度,容易取信大眾,另一方面也大幅減少了運營成本,包括:人力、會計與外部稽核等等。

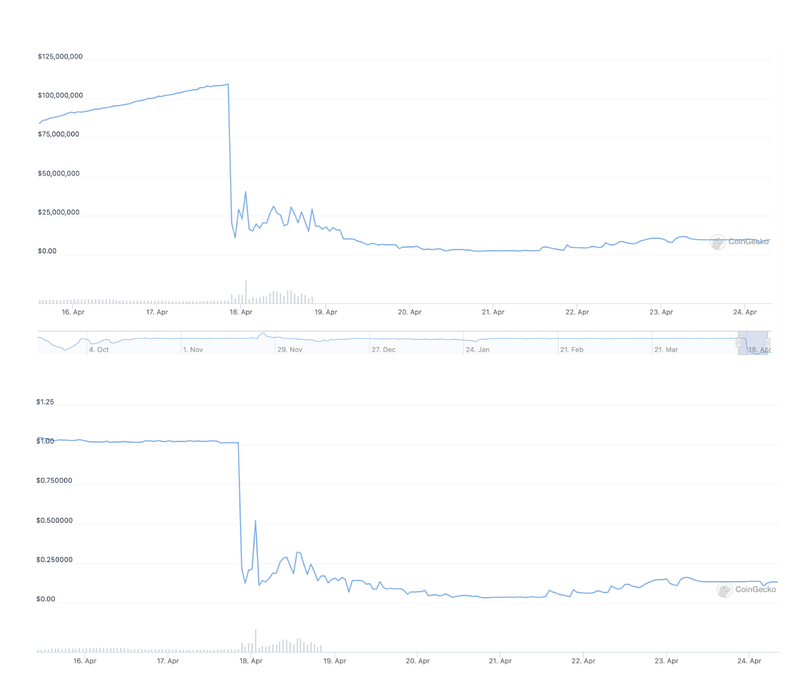

而運營面單純仰賴全自動的智能合約,也有其風險,例如若遭駭客惡意攻擊,一款穩定幣價值可能會瞬間崩盤。近期美元算法穩定幣 Beanstalk Farms 遭遇閃電貸攻擊、Polygon 上的算法穩定幣協議 Safedollar 因協議漏洞糟非法鑄造 等等,都是上億美元的慘痛代價。

三、 決策的去中心化

優點:社群共享、共治

缺點:缺乏效率

承上述,美元在帳本、運營、決策皆為中心化,USDT、USDC 則帳本去中心化,其餘中心化,Dai、Frax、UST 則帳本、運營皆相當程度的去中心化。頻譜的第三維度:決策的去中心化,則有哪款穩定幣做到了?

去中心化治理組織 (Decentralized Autonomous Organization, DAO) 的興起,為社群如何共享權力將決策去中心化,帶來新的可能性。利用監理代幣計算每個人的貢獻度與擁有權,形成一種新的民主投票機制,顛覆傳統組織由上到下,由少數特定人掌握權力閉門決策的架構。

我們也可將 DAO 理解成一種高透明度(鏈上投票)、高效率(便宜)、高執行力(程式自動執行投票結果)的投票監理機制。

DAO 運行得好,最大的前提是運營必須是去中心化的,也就是建置在智能合約之上,故以穩定幣來說,去中心化的穩定幣,比較有機會更進一步利用 DAO 將決策權也去中心化。

雖然機制存在,但實際執行與否,得看各組織的意願。

「決策去中心化」是個政治哲學議題,有利有弊。決策去中心化雖有其民主、平等而且社群共治的優點,卻也難以避免人多嘴雜、效率低落,甚至社群對立等問題。再者,是否多數人的意見即是最佳意見,又是另一個辯論。

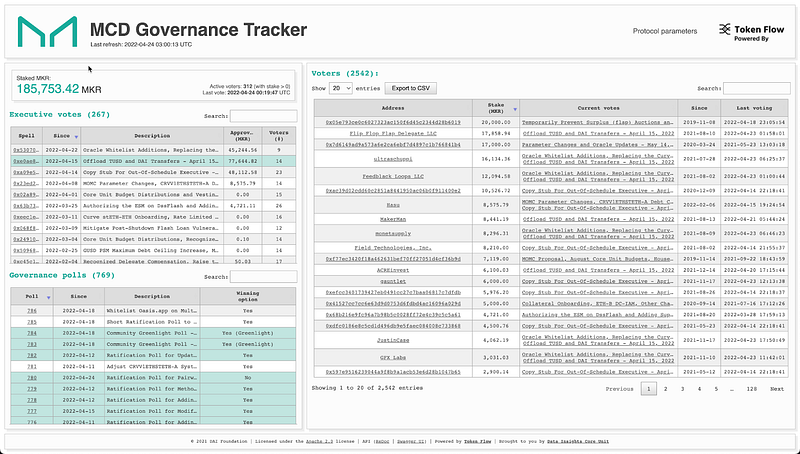

目前觀察,並非很多穩定幣組織,真心想實踐決策的去中心化。比較有進展的,或許只有 2014 年創立的 MakerDAO。MakerDAO 是第一個發行去中心化穩定幣 Dai 的金融機制,其治理幣 MKR 則代表了 Maker 的治理權。擁有 MKR 就等同握有制定交易政策的參與權,包括更改借貸利率、抵押資產種類、最低超額抵押率、Dai 定存利率等等。

日益透過 DAO 將決策去中心化的同時,我們也觀察出,相較競爭者,MakerDAO 近年創新趨緩,任何新的提案,要通過社群的投票都不容易,論壇上意見分歧。這就是民主的代價。

近期掀起風潮的 STEPN 也發行了治理代幣 GMT,許多人引頸期盼其治理規則,期待參與這個引爆邊運動邊賺(Move To Earn)模式的項目。某些成功出圈的 NFT 也有相同效果,透過社群營建與實際賦能,頗有決策去中心化的態勢。

結論

試想一個完全去中心化的社會。當有人拿著槍逼你交出你擁有的數位資產,而卻沒執法單位能幫你,這種「荒蠻美西」的社會,並不適合一般人。提升民眾對於去中心化系統的熟悉度,是提升人民「金融自主權」非常重要的工作。然而,如同不是每個人都能學會持槍自保,短時間內,也不是每個人都能夠駕馭去中心化金融工具的使用。

所以去中心化是一個頻譜,擁有多個維度。我們思考一個組織或一項金融服務的去中心化程度時,可以用前文提及的三種維度檢視:帳本、運營與決策的去中心化。

拿我們自己的 XREX 交易所來看,我們在運營與決策上,都是中心化的,但我們上架的數位資產,其帳本則都是去中心化的。如此設計,主要因為我們以服務數位資產新手為主,若以高度去中心化的模式設計,則用戶必須自行備份私鑰,抵抗詐騙與駭客,難度太高。同時,身為一個高度合規的交易所,我們決策過程也須配合各國法規,並要求參與決策者負起法律責任,故也很難將決策去中心化執行。

同理,即便有許多組織,如:MakerDAO,走向利用 DAO 將決策也去中心化,目前仍高度仰賴中心化工具,如:即時通訊平台 Discord 與線上論壇平台 Discourse 等,也是一種運行上的「混合制」。

去中心化並不代表無法可管,也不是毫無責任。區塊鏈產業發展13年至今,許多工具日趨成熟,實現帳本、運營、與決策等不同維度的去中心化,並精算包括:團隊、投資人、社群貢獻者、流通性供應者與記帳士等利害關係人的貢獻、回饋與權利。

金融組織可根據使用者屬性,混合搭配不同維度的去中心化,以最佳的「混合制」達到對所有關係人最公平的經濟賽局模型,建立永續性發展的社群組織,創造多贏局面。

相關附件